西南财经大学金融科技国际联合实验室是西南财经大学和成都市政府重点打造的,面向国内国际知名高校、金融机构和企业开放合作的金融科技学科平台。

实验室积极对接国内外顶尖高校、政府以及行业监管机构多方资源;同时,与业界紧密合作,攻关重大项目。经过立项、初审、入驻以及中期评审,在各个项目的研究开发中取得丰硕成果。实验室项目自立项起,一直得到校领导的高度重视。经校内外专家对入驻实验室项目初审,科研处联合实验室对入围项目进行现场答辩,最终评选出12个项目入驻西南财经大学金融科技国际联合实验室。评委们分别从团队组建、项目可操作性、技术优势、服务学科建设、市场情况等角度提出建设性意见,并对创业团队的创意和想法表示肯定和赞扬,希望能有更多的项目加入到实验室的团队中来。实验室致力于为学校的科学研究、人才培养、国际合作贡献一份力量。

在中期项目阶段性成果汇报,党委副书记、校长卓志、研究生院院长、科研处处长周铭山、统计学院院长郭建军、金融学院副院长罗荣华一行到西南财经大学金融科技国际联合实验室调研。调研结束后,卓志校长对实验室工作的开展表示高度赞扬,对实验室立项项目半年内取得的进展表示了充分肯定。卓志校长指出:实验室要坚持“服务学校世界一流学科建设、服务国家金融战略建设、服务金融行业痛点难点”的战略定位。在取得丰硕成果的同时,要继续与学校其他学院和部门做好“共享、共建、共通”的沟通交流,注重学科建设、人才培养和重大问题的攻坚克难,着力解决“卡脖子”问题,让更多的老师、同学参与到实验室的发展建设和成果分享中来。

1. Stock++证券市场风险量化分析系统

证券市场风险研究是金融领域的一个经典命题。随着互联网发展,媒体信息对证券市场风险波动的影响日趋显著,媒体信息的发布、传播和吸收都与证券市场波动紧密相关,成为了证券市场风险研究中不可忽视的重要因素。

Stock++证券市场风险量化分析系统项目以媒体信息数据为驱动力,利用先进的自然语言处理技术和深度学习模型,构建智能化的金融市场风险分析系统,全方位、多层次地探析互联网媒体对证券市场的影响机理、传导机制,使得从微观视角分析证券市场局部波动性成为可能,为传统金融学研究提供了全新的研究视角和技术方案。

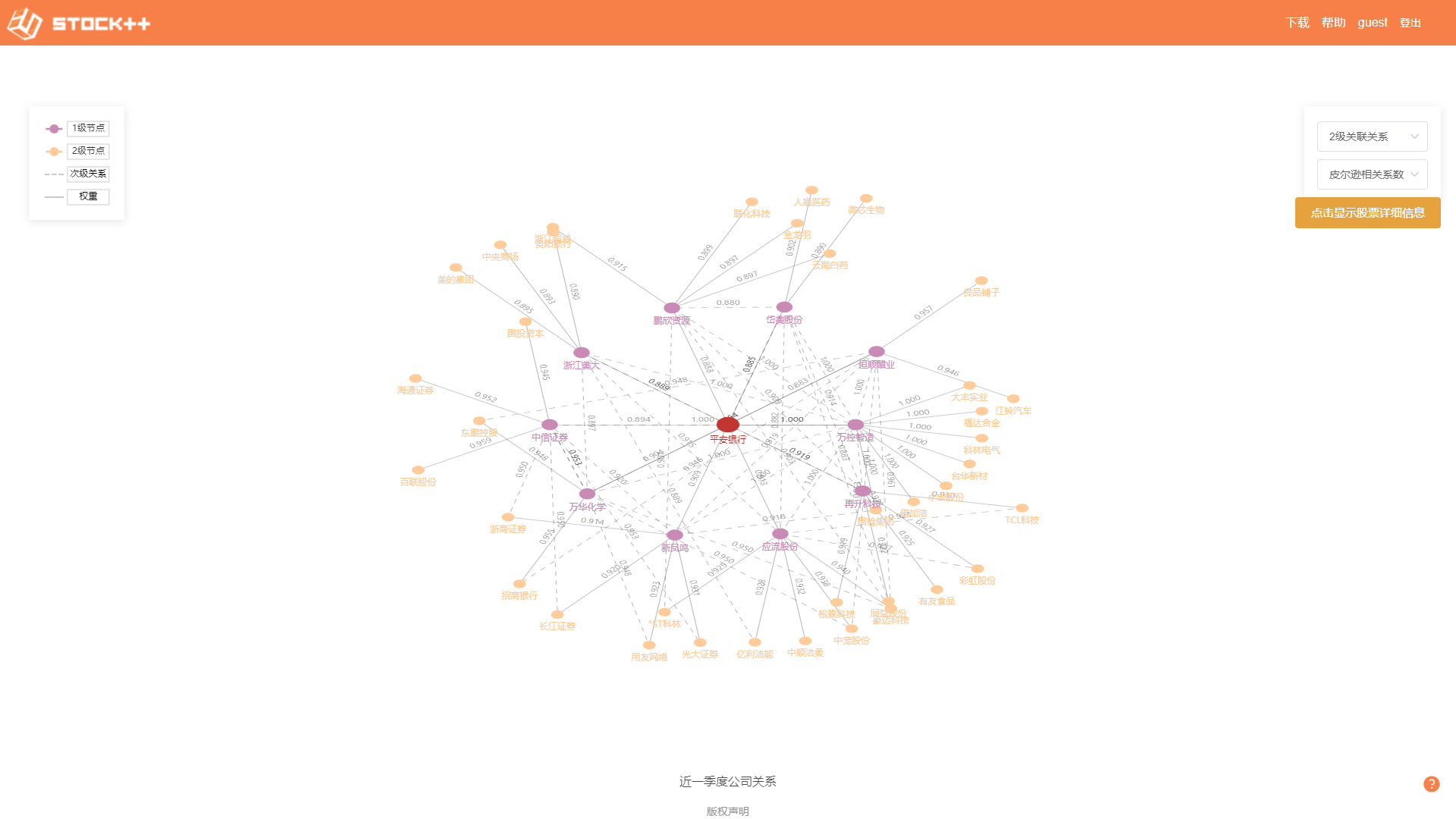

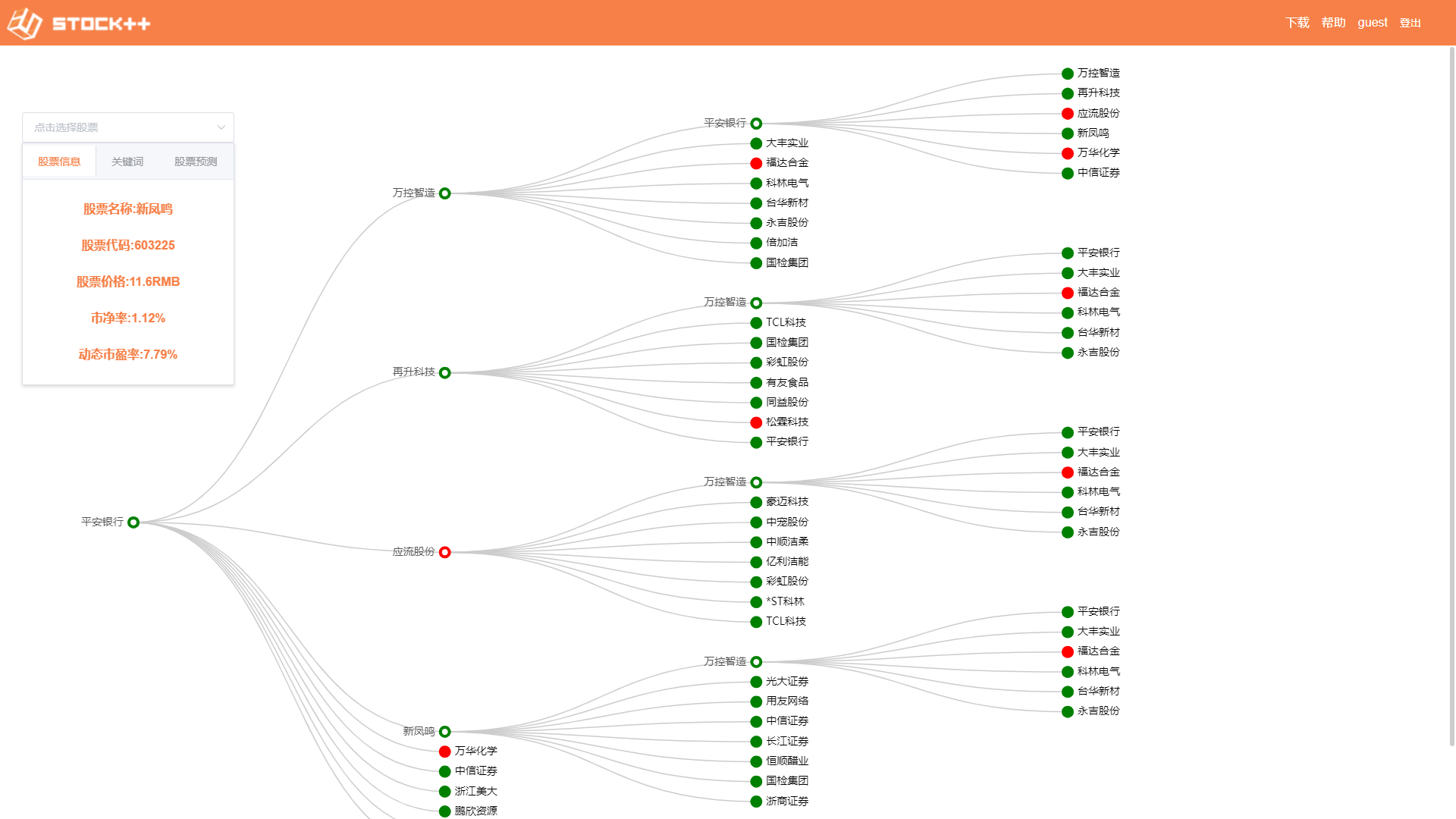

系统特色 i :Stock++系统是全国最大的财经新闻数据库。研究团队人员长期深耕于证券市场媒体效应研究领域,自2015年起与同花顺深度合作,监控中国证券市场主流新闻网站,持续收集1300多万条财经新闻数据,涉及4293家上市公司,构建完成全国最大的财经新闻数据库。

系统特色 ii :Stock++系统是多种人工智能算法的集成平台。例如,证券市场关键拐点算法帮助用户及时判断价格趋势走向,辅助用户进行市场风险决策管理;证券市场图神经网络算法可以基于上市公司关联关系,构建关联关系网络,通过可视化方式为用户展示市场风险传到的全过程,帮助用户在短时间内获取市场的价值信息。

系统特色 iii :Stock++系统是价值信息的转化载体。基于数据与算法优势,系统为用户提供关键拐点、重要风险路径的财经新闻文摘与具体原文,帮助投资者第一时间获取市场价值信息,具象化市场风险,了解最新行情资讯。

2.大数据企业风险智能分析研究及系统开发

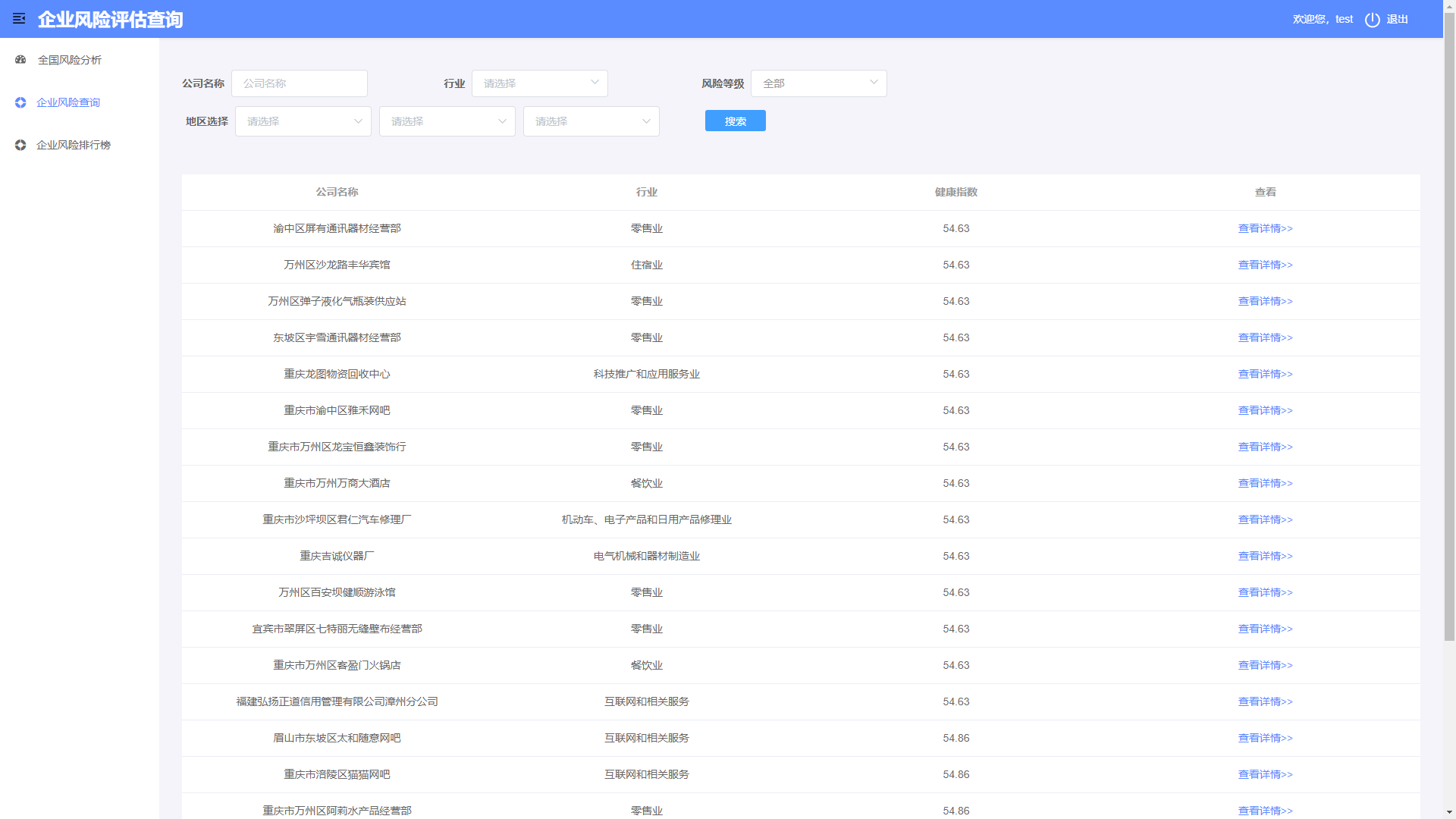

在习近平总书记在十九大报告中将防范化解重大风险放到三大攻坚战的首位,从不确定的海量企业数据中识别出存在重大风险的企业,帮助政府部门、融资机构、企业自身实现高效的智能决策管理,已经成为了大数据挖掘和信息管理领域的重要命题。企业风险智能预警与防控作为防范化解重大风险中的关键任务,是衡量社会主义市场经济发展水平的重要标志,对我国打好防范化解市场风险攻坚战具有重要的理论和实践意义。

企业风险智能预警与防控大数据分析平台聚焦于数字化时代背景,针对企业风险呈现出的源头多、类型杂、传播速度快、波及面广、破坏力大、关联性强等新特性,致力于构建面向全国的海量企业数据库,利用先进智能技术手段,提升企业数据特征价值,挖掘企业之间的关联关系,构建智能化的企业风险识别与决策模型,让洞察企业风险微观波动成为可能,及时、精准地识别企业风险,为政府监管、融资机构、企业自治提供智能决策依据,提升企业风险的数字化监管水平。

系统特色 i :面向全国的企业数据库构建。研究团队在企业风险研究领域具有深厚积淀,前期与天眼查、企查查、同花顺等开展合作,共同合作开发面向全国的企业数据库。目前,该数据库已收集全部上市公司,以及四川、重庆、西藏等省市非上市公司数据,共包含900 多万家企业样本,超过200维度的数据特征,未来该数据库将继续扩展和优化。

系统特色 ii :面向企业数据特征的增强优化。针对企业结构化数据缺失、非结构数据量化困难、深层关联关难以提取等数据特征问题,本研究利用自然语言处理与深度学习方法,解决以上问题,提升企业风险研究数据的价值,提升模型对企业风险识别的精准性。

系统特色 iii :面向动态演化与多源风险侦测的智能算法构建。企业风险产生是一个动态发展、不断演化的过程,基于动态演化视角的深度学习算法构建有助于及时发现、处置企业风险,强化企业风险监管与治理能力。另外,企业风险研究是一个多风险源侦测问题,不同企业面临的企业风险不尽相同,且可能同时面临多种企业风险(例如,企业在现金流枯竭时,往往同时面临债务风险和融资风险)。本项目针对企业风险预警与防控的痛点问题,构建符合实际需求的动态演化与多风险源侦测智能算法,强化系统对企业风险的识别功能,提升企业风险的数字化监管效率。

3.基于Jupyter的数据分析开放共享平台

Jupyter是使用交互式计算实现探索、分析和可视化数据内容的一个基础工具。从引力波发现到黑洞照片生成、从彭博市场数据分析研究到人文社会科学研究,都有其贡献。Jupyter被《自然》誉为改变科学的十个计算机代码之一,其创建人加州伯克利大学数据科学研究所(BIDS)创始联合研究员费尔南多副教授也因此获ACM(图灵奖)软件系统奖。它将传统桌面开发软件转为基于Web架构,将传统在桌面运行的Python、R甚至C、Matlab等一百多种语言转为可以使用浏览器来进行使用的Web服务。

此项目基于Jupyter,加强其Web结构的优势,将其构建并部署为一个多用户协作的在线平台环境,能够更为便捷实现科研内容和数据的共享传递、能够让更多的师生无门槛地在教学中使用,从数据(共享)、代码(协同)、算力(扩展)进行全流程支撑。项目发展的长期重要目标,是能够满足基于校内私有云平台和校外公有云的混合扩展能力来构建支持校内师生教学和科研项目的使用。本期建设旨在进行平台构建部署支持100用户使用,现已通过学期课程测试。

4. 并表风险管控平台

与国内某大型保险机构合作研发综合平台-“资产风险并表管控分析平台”,整合其集团下辖子公司上报的多种投资数据,在平台展示汇总信息并穿透到底层持仓明细,实现了从集团整体到子公司到投资组合及个券等多维度、多层级的投资数据分析,在进一步挖掘数据价值的同时满足集团领导对子公司投资状况进行整体管控、直观解读、直达底层的需求。

西南财经大学FIC创新团队在并表管控平台的建设中负责商业需求分析、产品设计、数据方案咨询、项目管理、前端应用开发等一系列工作,提供从创新概念孵化到项目落地的一体化解决方案。项目整体分三期课题研究,目前项目已经进入第二、三阶段工作。

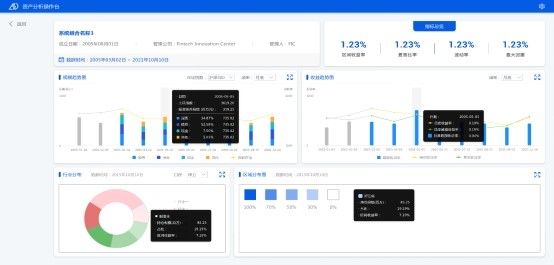

5.投资组合综合分析平台

本项目是FIC创新团队在2021年开始自主研发的投资组合量化分析平平台,目标是构建一个基于不同类型投资组合的综合量化分析平台,是一个整合了量化模型,数据科学以及前端大数据可视化技术的开放式金融大数据分析平台。平台将覆盖金融领域广泛的分析场景,从金融数据分析的特有逻辑出发,构建一个从数据聚合到信息展示到智能分析的有机整体,使前沿的高维大数据可视化技术与特定金融分析场景有机结合,形成有特色的投资组合量化分析综合性平台。

6.上市公司退市风险智能预警

“十四五”规划提出“生态文明建设”的重要目标,我国金融系统长期处于“亚健康”状态,究其原因是系统新陈代谢紊乱,“垃圾”无法清理。团队专门关注企业违规、违约、破产、退市、财务危机和财务造假等负面事件,研究危困企业和垃圾债券,利用智能算法建立预警模型,为投资人提供预警信号和评级跟踪。